IRP, DC와 같은 퇴직연금계좌에서는 노후 자금을 보호한다는 목적으로 안전자산을 최소 30%를 포함해야 합니다. 여기서 안전자산이란 주식 비중이 최소 40% 미만으로 들어가 있는 자산을 뜻합니다.

장기투자자들 중 많은 사람들이 채권같은 안전자산을 싫어하는 경향이 있습니다. 왜냐하면 수익률이 주식에 비해 매우 저조하기 때문입니다. 물론 채권을 섞으면 수익 변동률이 적은 장점이 있지만 장기투자를 하게 되면 오히려 채권과 주식을 섞어서 일부 리밸런싱 하는 것이 오히려 주식형으로 운용하는 것보다 더 위험하다고 생각합니다.

채권을 섞는 이유는 내가 연금을 받을 때 안정적인 수익을 얻기 위해서인데 10년 이상 꾸준히 불입하는 사람이라면 배당금만으로도 충분히 안정적인 노후 보장이 가능하다고 생각합니다.

그렇기 때문에 이런 정책에 불만을 가지는 사람들은 조금이나마 주식 비중을 높이기 위해서 채권혼합 ETF를 매수하게 됩니다. ACE 미국S&P500채권혼합액티브와 같은 주식이 일부 섞여 있는 채권혼합형 ETF를 매수하게 되면 IRP, DC에서 주식의 비중을 조금 더 높일 수 있어서 이런 니즈가 필요한 투자자에게는 적합한 상품이라고 생각합니다.

ACE 미국S&P500채권혼합액티브 개요

S&P 500 지수와 미국 단기 채권을 약 3:7로 분산투자하는 상품입니다. 기초지수 S&P 500 and Short-Term Tresury 30/70 Blend Index를 추종합니다. 총 보수는 연 0.15%이나 총비용은 0.54%로 다소 높다고 말씀드릴 수 있습니다. 이는 채권과 주식을 분배하면서 리밸런싱 비용과 순자산이 126억 원으로 자금 규모가 큰 ETF가 아니기 때문에 지수 사용료 등 기타 고정 비용들을 N 등분하여 투자자한테 전가하여 비쌉니다.

하지만 우리는 어차피 IPR DC 계좌에 최대한 주식 비중을 높이고 포트폴리오에서 ACE 미국S&P500채권혼합액티브같은 고비용 상품을 매수해야 합니다. 분배금은 주가에 재투자되기 때문에 미지급됩니다.

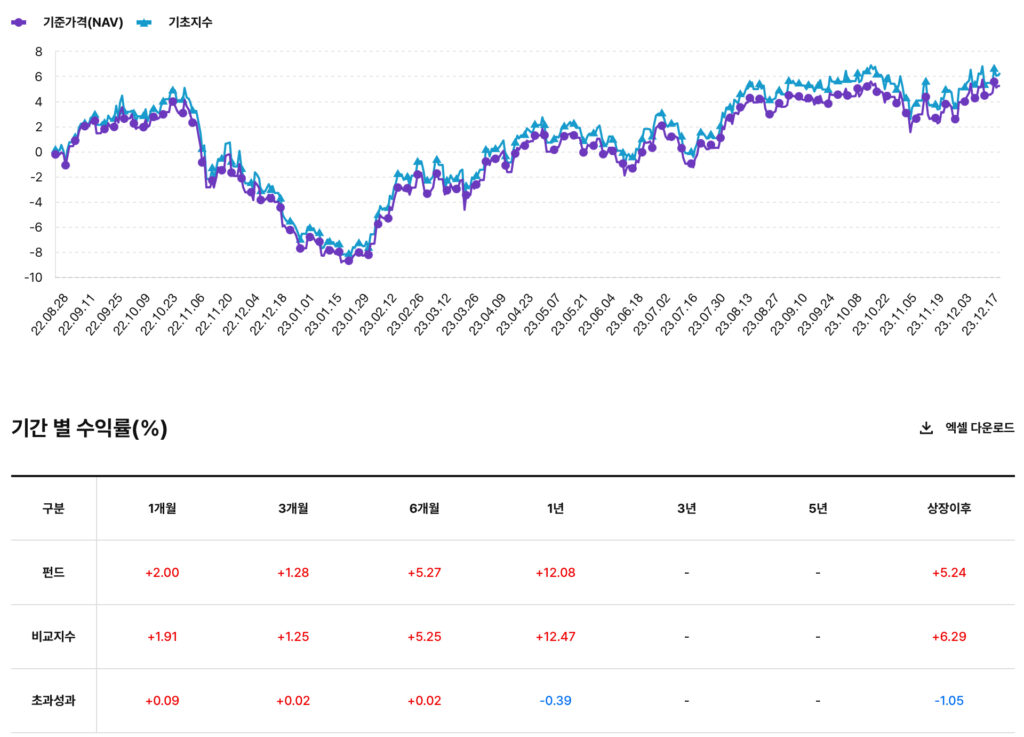

ACE 미국S&P500채권혼합액티브 수익률

2023년 12월 26일 기준 1년 6개월 수익률은 5.24%로 최근 1년에 12.08%로 많이 올랐습니다. 비교 지수보다 보수가 차감된 느낌이 크기 때문에 시간이 지나면 지날수록 비교지수보다 성과가 떨어질 것이라 생각합니다. Sol 미국 S&P500 수익률이 2024년 1월 7일 기준 최근 1년 27.53%에 비해서 거의 2배 이하의 수익을 가져옵니다.

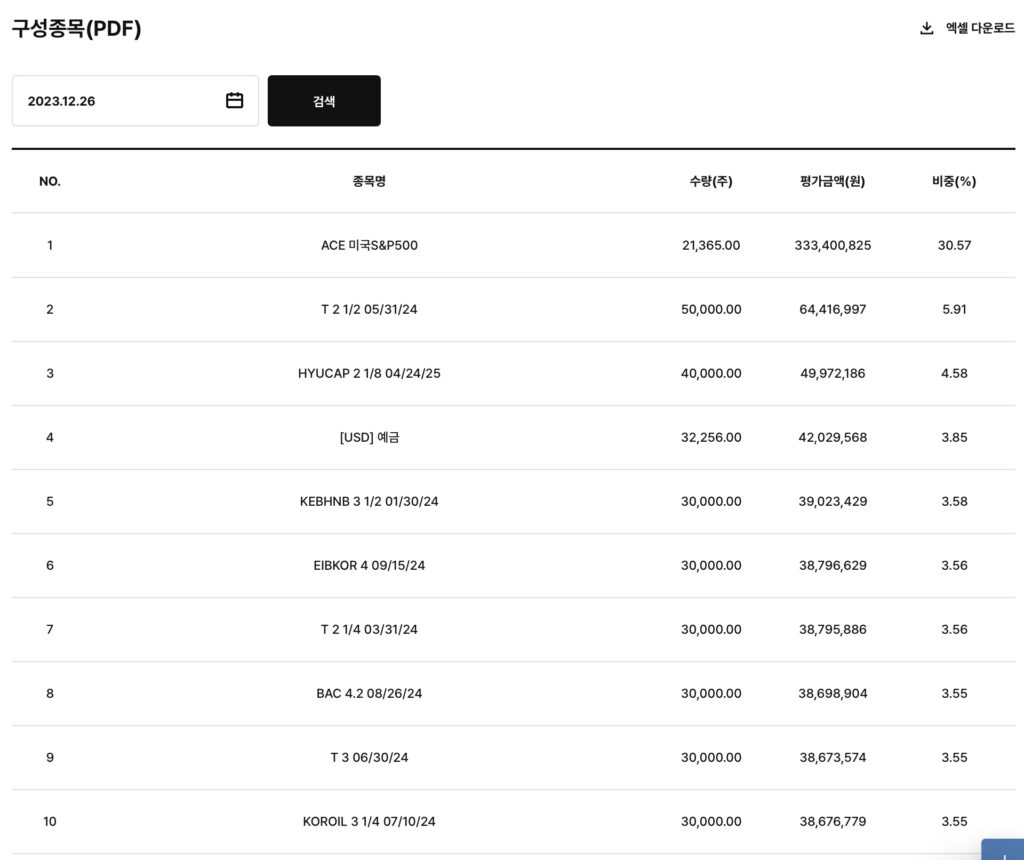

ACE 미국S&P500채권혼합액티브 포트폴리오

증권 35% 기타(채권, 달러 등) 64.9%로 구성되어 있습니다. 주식 중 대부분은 ACE 미국 S&P 500 ETF에 들어가 있습니다. 달러 예금과 원화 예금 채권으로 구성되어 있습니다. 채권을 읽는 방법은 T 2 1/2 05/31/24라면 2024년 5월 31일에 만기가 되는 표면금리 1/2(0.5%)의 채권이라는 뜻입니다. 국채 이율이 연간 0.5%이기 때문에 금리가 매우 낮고 대신에 금리가 떨어지면 채권 가격은 상승하기 때문에 이를 이용하는 것으로 판단됩니다.

실재로 처음에 채권이 발행되었을 때 발행금리가 0.5%로 매우 낮지만 보통 100달러로 발행되면 현재 1년 정도 만기가 남은 채권이 시장에 나오는 가격은 95~96달러 정도 됩니다. 그렇기 때문에 1년간 보유하면 금리 0.5%에 만기때는 100달러를 돌려 받을 수 있으므로 4~5% 정도의 이익을 얻을 수 있게 됩니다.

어차피 연금계좌야 20년 이상 납입을 하는데 수령할 시기에 채권을 섞으면 모를까 이렇게 채권을 섞게 해서 안정적으로 가는 것은 별로라고 생각합니다. 오히려 리밸런싱을 하면서 수수료로 계속해서 벌어들일 수 있기 때문에 증권사만 이득이라고 생각합니다.

7 대 3으로 안전 자산을 섞어야 하기에 해당 종목을 매수하게 되면 8 대 2로 주식과 채권의 비율을 조정할 수 있다는 장점이 있지만 퇴직연금용이 아닌 사람들이 잘 매수하지 않을 것이기 때문에 순 자산도 작고 비용도 비싼 단점이 있습니다. 또한 계속해서 주식형 ETF와 채권혼합 ETF의 가격 격차는 커질 것이기 때문에 시간이 가면 갈수록 주식형 ETF는 팔거나 채권혼합형 ETF를 더 비중 있게 사야 맞춰지기 때문에 힘들다고 생각합니다.

그렇다 할지라도 그냥 예금에 넣어 놓는 것보다 수익률이 좋기 때문에 어쩔 수 없이 이런 상품으로 채워 넣는 것이 좋다고 생각합니다. 정부는 적어도 20대와 30대에서 IRP나 DC 계좌로 투자하는 직장인들에한해서라도 지수 추종을 하는 ETF 100% 정도는 매수할 수 있도록 하여야 합니다.

오히려 비율로 조정해서 리밸런싱 할 것이 아니라 연금계좌이기 때문에 정부가 최소 연 4% 정도의 이익을 보장해 주고 그런 대신 미국 지수같은 곳에 넣어서 3년동안은 약정을 돌리지 못하도록 막는 방법이 더 좋다고 생각합니다.

이 방법은 젊은 시절에 자산을 크게 굴리지 못할 뿐만 아니라 오히려 액티브한 상품을 권장하여 증권사 배만 불려주는 상품이라고 생각합니다. 아니면 차라리 국가에서 국민연금 포트폴리오를 복제해 오는 방법으로 투자할 수 있게 하여 투자자가 매번 비율을 맞추기 위해서 리밸런싱 할 필요가 없게 만들어 줘야 된다고 생각합니다. 이상으로 ACE 미국S&P500채권혼합액티브 리뷰를 마치도록 하겠습니다. 경제적 자유를 위해서 파이팅입니다.